企業平臺

企業平臺 發現評估

發現評估 自動化

自動化 行業解決方案

行業解決方案 通用解決方案

通用解決方案 合作伙伴

合作伙伴 生態聯盟

生態聯盟 咨詢服務

咨詢服務 培訓服務

培訓服務 交流社區

交流社區 客戶成功

客戶成功 公司介紹

公司介紹 新聞列表

新聞列表 聯系我們

聯系我們 加入我們

加入我們

在過去十幾年間,財務共享模式在我國得到了快速發展,在企業中的應用和實踐日益深入。但為什么很多企業構建財務共享中心沒有取得預期成效,財務轉型效果不佳呢?上海國家會計學院黨委副書記、副院長劉勤教授近日發表的一篇《財務共享中心的功能定位、成功因素與未來趨勢探討》一文中,點明了其中的關鍵:財務轉型效果不佳,和在財務共享中心構建和運營過程中沒有將財務流程和業務流程進行有效融合有著莫大關聯。

01、業財融合與RPA建設

業財融合是近些年較熱的話題。在財務共享中心建設中,并不會自動實現企業的業財融合。部分企業只是考慮如何對交易業務處理和報表編制工作的規模化管理,很少將輔助決策支持作為建設財務共享中心的目標。

不同企業管理層在建構財務共享中心時,往往也有著不同的期待。有的企業將降本增效、加強管控當作首要任務,有的企業則希望能將共享中心發展成企業的服務中臺。如果只是通過財務共享中心單純的實現簡單人員的集中,并沒有將業務和財務信息共享,就會形成企業新的信息孤島。

從共性的角度來看,當下大多數企業都應該期望財務共享中心能借助大數據技術充分挖掘長期運營中所積累的數據,為決策層和管理層提供更多、更實時、更有效、更有價值的輔助決策信息。但其中的關鍵在于,當企業財務共享中心匯聚的數據量越來越大時,“數據中心”能否成功轉化為“數據賦能中心”。

企業需要將管理會計思想融入財務共享中,逐步擴大財務共享中心中共享流程的種類和范圍,將共享的流程范圍擴展到預算、資金管理、稅務、績效評價等高價值流程中,打破現有的信息孤島,使共享中心的信息系統在支持財務核算等交易性流程的同時,更多地與企業業務系統相結合,以逐步實現深度的業財融合,這樣才有可能在共享中心中實現真正的管理會計功能。

而無論是打破信息孤島,還是建設具有數據賦能中心的財務共享中心,劉教授認為韓國大尺度吃奶真做爰:RPA在其中發揮著重要作用。

特別是在未來,財務共享的發展將呈現出流程的柔性化和自動化、組織的虛擬化和碎片化、運營的外包化和眾包化、平臺的云端化和數字化、功能的融合化和集成化、數據的資產化和資本化、員工的專業化和復合化、服務的智能化和無人化的趨勢,更顯示出財務云、電子發票、機器人流程自動等技術應用上的無盡潛力。

那么RPA技術是如何助力財務共享中心業財融合的呢?接下來,我們以某大型國有能源企業為例,為更多企業的財務共享中心建設提供參考。

02、某能源企業利用RPA實現業財融合

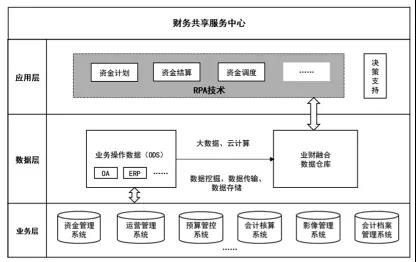

根據企業財務共享服務中心資金管理和RPA技術的特點,該企業構建了基于RPA的財務共享服務中心資金管理系統框架。企業財務共享服務中心有業務層、數據層和應用層三個層級。如下圖所示:

首先,業務層內有集團資金管理業務相關的信息化系統,包括資金管理系統、預算管控系統、影像管理系統等,這些系統為數據層提供海量的原始數據。其次,數據層同時打通ERP的供應鏈數據庫、OA流程審批數據庫等,使用數據處理技術將共享的原始數據進行加工處理,再通過數據挖掘、數據傳輸、數據存儲等形成業財融合數據倉庫,實現全業務流程的全數據管理。數據層通過面向戰略與業務,實現系統之間的聯系和數據集中共享,促進油田企業資金管理業務和財務的協同。

業務層和數據層都為應用層提供較完善的數據支持服務。最后,應用層處理資金計劃、資金結算、資金調用等各項資金管理業務,為企業提供決策支持。油田集團的各單位用戶進入財務共享服務中心,借助RPA技術在應用層參與資金管理日常工作。

基于RPA的財務共享服務中心資金管理系統框架有兩大特點:

第一,構建了具有業務層、數據層和應用層三層架構的財務共享服務中心,應用信息技術,打破業務與財務之間的“信息孤島”,使業務和財務在基礎數據、賬簿表單、工作流程、系統運行等方面順利融合。

第二,在資金管理中嵌入RPA技術,實現業務數據、業務信息向財務信息的高效、自動化、無差錯的轉換。RPA技術的應用使財務人員從傳統的核算職能中解放出來,基于業財融合數據倉庫,利用機器學習、數據智能、數據挖掘等,將盡可能多的決策自動化、智能化,使企業決策更加精準、科學和有效。