企業平臺

企業平臺 發現評估

發現評估 自動化

自動化 行業解決方案

行業解決方案 通用解決方案

通用解決方案 合作伙伴

合作伙伴 生態聯盟

生態聯盟 咨詢服務

咨詢服務 培訓服務

培訓服務 交流社區

交流社區 客戶成功

客戶成功 公司介紹

公司介紹 新聞列表

新聞列表 聯系我們

聯系我們 加入我們

加入我們

2022年伊始,我國金融科技發展的新階段頂層設計就已出爐,為未來四年錨定了發展目標與方向。其中“深化數字技術金融應用”成為《規劃》提出的八大重點任務之一,由此可見,加快金融機構數字化轉型,提升經營管理能力和效率,是當前乃至未來一段時期的重要課題,儼然已由一道“選答題”變成了“必答題”。

其中《規劃》指出,金融企業需要加快智慧服務進程,通過機器人流程自動化(韓國大尺度吃奶真做爰:RPA)、自然語言處理(NLP)、智能字符識別(ICR)等智能技術開展端到端數字化流程重構,打通部門間業務阻隔和流程斷點,實現跨角色、跨時序的靈活流程定制和編排,打造環節無縫銜接、信息實時交互、資源協同高效的業務處理模式。

作為國內流程自動化佼佼者企業,藝賽旗通過RPA賦能,持續為客戶創造價值,助力企業推進數字化轉型。藝賽旗深耕企業流程自動化領域多年,針對國內大型金融機構包括浦發銀行、太平洋保險、華夏銀行、廣發銀行、海通證券、中國人保、中國銀聯等率先實施了一批RPA案例,積累了豐富的流程自動化技術實施及交付經驗,并已形成較為完整、成熟且具針對性的RPA解決方案。本篇就是結合藝賽旗RPA在金融領域的項目經驗為大家分享——RPA金融行業解決方案。

01、金融機構數字化轉型面臨的挑戰

1、人才結構變化

不僅僅是傳統集中化的技術團隊,金融機構整體都需要懂數字化技術的金融人才;

2、追求短期目標

數字化轉型是需較長時間,受限于金融結構業績評價機制,管理者往往會追求短期的目標成效,與數字化轉型遠期目標相悖;

3、制度過重限制轉型資源

金融機構內部組織復雜、制衡因素過多,對于預算等資源審批過于嚴格,甚至僵化,只關注短期成效,限制了技術創新應用資源的投入;

4、部門壁壘

數字化轉型帶來技術對業務的優化,業務流程的改變要求員工具有高敏捷性,金融機構采用清晰的業務條線分工機制,各業務條線由眾多部門承載,員工往往在短時間內難以適應業務流程與要求的改變;

5、IT系統基礎不牢

數字化轉型是IT系統與服務能力的全面提升,在一些金融企業中,對于資金流、數據流、業務流仍缺少IT化支撐,數據流轉存在阻斷,業務流程仍然低效;

6、外部合作效果不佳

外部合作企業的技術產品化程度不足,以及專業服務能力的缺乏,造成在金融機構內部的持續技術應用存在障礙,合作難以達到預期;

02、金融機構數字化轉型挑戰的應對策略

內部系統建設+外部技術結合

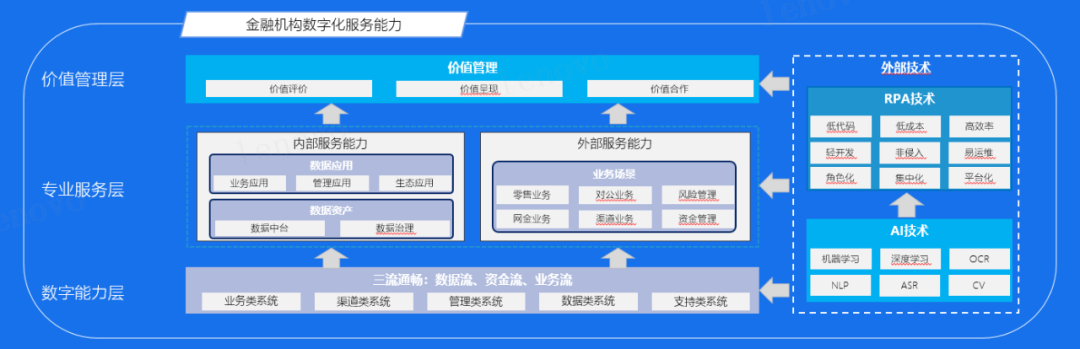

金融機構應大力建設基礎系統設施,在內部打通數據流、資金流、業務流,形成數字化能力基礎,并在此之上提升內外部的專業技術能力,在此過程中,可與外部智能化技術相結合,利用專業化軟件產品在底層數字能力的建設過程中,達到及時支撐業務需求的效果,并在數字能力層之上搭建敏捷的自動化服務能力。

通過利用RPA技術,能夠快速有效的彌補數字化轉型中系統建設的緩慢與業務需求間的矛盾,并能夠有效適應轉型過程中的組織變化所帶來的流程變化,快速打通數據壁壘,在短期內達到業務自動化要求,同時,相較于大型系統的實施,鑒于RPA開發周期短、部署快速等技術特性能夠帶來更直接的成本節約。

03、RPA技術助力金融機構應對數字化轉型挑戰

1、無需更改原有IT系統

RPA僅在應用系統表層交互,企業無需改變IT架構或重新設計基本流程;

2、低代碼開發,節省人力成本

用戶無需編程技能,對開發人員能力要求遠低于傳統程序員,人力成本低;

3、響應快速,開發成本低

開發周期短、上線快,開發成本低,只需要數周的時間,便可以實現從定義到上線的全過程;

金融機構適合應用RPA的業務場景

金融機構的日常操作業務大多數可以應用RPA技術,金融機構的業務具有高準確性、高實效性、高隱私性、可追溯性要求,對于大多數的金融場景而言,往往存在著誤操作、漏操作、低效率、敏感數據傳播、事后補錄等人工操作風險問題,應用RPA機器人可作為解決人工操作風險的優秀解決方案,在大量的、重復性的工作應對上,RPA機器人能夠產生巨大成效。

具體應用場景包括:

1、大量、重復性的業務

包括費用報銷憑證、資產折舊憑證、資金支付憑證、生產收發料憑證等的過賬,這些憑證的過賬往往具有數量大,重復性高的特點;

2、能夠被標準化的業務

對于會計處理而言,業務的會計記賬具有高度標準化特點,因此會計共享是企業財務共享的首要納入共享范疇的對象,也是適合通過RPA技術提升效率的主要環節;

3、具有一定流程性的業務

如費用報銷等,從業務處理到財務處理之間具有典型的流程性特點,由于流程的規劃,各業務的參與方能夠清晰的了解在流程的相應環節應該完成怎樣的業務處理;

RPA在金融機構的應用場景列舉

1、ERS申請憑證自動生成;2、RE模塊憑證自動化;3、本地平臺業務憑證自動化;4、財務費用憑證自動化;5、代收代付業務憑證自動化;6、付款業務憑證自動化;7、掛賬業務憑證自動化;8、壞賬計提業務憑證自動化;9、票據業務憑證自動化;10、清賬業務憑證自動化;11、收款業務憑證自動化;12、無紙質申請憑證自動化;13、政策調整業務憑證自動化;14、轉資業務憑證自動化。

04、金融行業大型銀行導入RPA實例

1、信用卡考核報表自動生成

場景來自某大型銀行分行信用卡中心,銀行每月要從分行人工獲取各種新增卡、活動卡、注銷卡以及具體的消費筆數消費金額等數據,并需要對這些數據進行人工統計,然后將統計數據整理匯總成報表,且要依據一定的規則對各行信用卡業務進行綜合評分。在實施自動化之前,員工需要每一步都自己操作,效率低且易出錯。

RPA亮點

使用RPA可以實現從數據倉庫每月自動抓取每個分行的數據進行統計,自動生成匯總報表后依據規則自動給出綜合評分。總體工作量減少60%。數據提取成功率高達100%。并且可以讓員工將時間花在更有價值的任務上。

2、銀行內部賬號信息管理和對賬流程自動化

該場景來自于國內某大型銀行的財務共享中心,銀行內部每天都有大量指定對沖賬號需要管理和對沖信息需要更新和跟蹤, 每個賬號需要收集進賬和支出信息。需要把對應信息保存到指定EXCEL里面,以便工作人員把相關有聯系的信息關聯后再提出對沖要求。RPA業務處理流程:1. 收集賬號信息和日期要求;2. 登錄賬號并收集指定日期前的交易信息;3. 然后把交易信息分類并保存在指定文件上;4. 再次檢查是否其他賬號需要處理并按以上步驟處理;5. 如處理中遇到異常,機器人會打開郵件并發出通知給相關人員。

RPA亮點

1、RPA可以減少大量收集信息工作所需的時間,并提供數據給相關人員進行處理;2. 機器人能在非正常工作時間處理一些收集工作,并在第一時間提供信息給人工進行處理,進而提高人工的效率;3. 該項目還有一步提高效率和操作更多的系統可能,以實現最終無人操作處理更多內部賬號處理和對沖處理,并發出相關有異常的交易提醒的功能。

3、理財資產項目還本計劃整合流程自動化

某大型國有銀行,目前資產項目還本計劃整合由于數據量較大,目前有九千多條,利用人工處理工作量較大,重復性高,效率低,人工成本高。

RPA亮點

RPA可以幫助客戶實現這個重復的工作,首先把總行資產臺賬的數據導出到本地,根據exl數據源中的項目編碼,在起息申請中高級查詢對應的項目名稱,可能有多條,每一行代表一個項目,需要一一點擊進去把還本計劃摘錄出來,也可能還本計劃為空,把查詢出來的還本計劃對應項目編碼和資產編號整合到exl資產臺賬中,最后會把本次摘錄的還本計劃和上次(或上個月)整合的資產臺賬做對比,記錄下哪些是新增的項目。

此場景用了RPA之后人工處理時長只需要2—3分鐘/筆,每天定時自動執行任務,不需要過多人工干涉,大大提高了業務效率,節約了人力成本。

總結:在當前全球化進程受到嚴峻挑戰,國際分工重新定義,以及新冠肺炎疫情爆發的背景下,我國對于科技自主創新、數字經濟的大力推動提到了前所未有的重要階段,金融機構作為國家戰略力量的重要組成部分,其數字化轉型不僅僅是技術領域的轉型,更涵蓋了對內的員工管理、員工體驗、技術運營,對外的客戶體驗、數字化效益等。

因此,提升加速金融機構的數字化轉型,已成為推動國內技術創新、自主技術應用、以及實現金融供給側改革的重要實踐手段與推力。RPA在推動金融行業數字化轉型和激發業務新增長活力方面表現出的明顯優勢已被業界普遍認可,隨著技術積累、企業用戶認知提升、行業統一生態的搭建,RPA行業也將迎來快速發展的新機遇。